时间: 2023-12-28 10:35:50 | 作者: 半岛全站

在新能源为主体的新型电力系统构建中,新型储能正在迎来全新的历史使命。2022年7月,国家发展改革委、国家能源局发布了关于加快推进新型储能发展的指导意见,提出到2025年,新型储能装机规模将达到3000万千瓦以上,2030年实现新型储能全面市场化发展。

作为最早一批关注储能的早期投资机构,险峰自2021年初先后投资了云储、大锌、理谷等一批储能领域的初创企业;此外,我们也与业内知名科研学者、产业专家保持着密切互动。在刚刚过去的12月里,险峰联合甲子光年、36氪、清华大学THU碳中和研究协会进行了一场名为《新型储能技术的现状与走向》的直播连线,本次活动中:

来小康:从行业特征来看,储能和电动车很不一样,电动车更关注单位体积内的包含的能量,而储能关注三个要素:长寿命、低成本、高安全。对于以锂电为代表的化学储能来说,长寿命相对容易实现,低成本随着规模提升也会逐步解决,最难解决的还是安全性问题。

可以说正是为了破解安全问题,才诞生出了不同的储能技术路径,比如从本征方面出发,衍生出了固态电池或者水系电池;再比如干脆打破整个体系,由此衍生出液流电池和物理压缩空气储能。

在我看来,锂电相当于一把很美的瑞士军刀,各个功能都不错,但有了瑞士军刀不代表我们别剪刀、改锥或水果刀;从这个方面讲,我认为未来一定会有其他储能新技术崛起的机会,但相比于锂电池这把瑞士军刀,新技术一定要某一点上特别突出好用,而且没有致命的短板——如果性能上不去,或者用起来太麻烦,有物理极限,那这种技术可能就不会有太大前景。

现阶段我不会对哪项技术特别青睐,但我认为新技术需要考虑到长时间尺度的储能问题。新能源的两大难题的就是波动性和间歇性,波动性就是白天有云飘来飘去,间歇性就是白天有太阳晚上没有,现在我们储能技术能解决白天一朵云飘过来的问题,但晚上没电暂时还没解决,只能靠一些常规化的石能源顶上,以后可再次生产的能源高比例了,间歇性问题会越来突出,这就是未来必须要解决的问题。

险峰:物理储能、液流和水系电池,您比较看好或不看好哪个技术?它们具体的产业化难度如何?

来小康:物理压缩空气对地质条件有一定要求,比如当地要有大量的岩穴资源,一定要大规模使用才能够成本可控。

液流电池在长时间尺度上有优势,锂离子和钠离子电池因为涂布电极的限制,很难能坚持十小时之后,但液流电池能做到非常持久,不过它的问题是成本,我们大家都知道能源是国民经济的基础,能源必须要足够便宜,制造业才存在竞争力,如果太贵了肯定没有市场。

路径方面,现阶段没人能判断谁会胜出,原则上还是要“突出强项,弥补短板”,这里我提两个方向供参考。

一是支撑技术,比如高通量计算、先进制备技术、分析测评技术、电池管理技术,传感技术。支撑技术是储能的基础,举个例子,有了可靠的传感技术,电池安全预警才有可能实现,而这些技术在过去是相对容易被忽略的。

二是集成技术,比如电池组怎么集成,冷却消防怎么集成,和电网结合后,构网型技术、跟网型技术和后面弹性电网所需的黑启动技术、即插即用技术等,都是很重要的环节,相关的产业链很长,市场也非常巨大。

未来,储能领域一定能跑出一批成功的企业,但也会有一批“烈士”,连抚恤金都没有,我认为在技术路径的选择上,一定要先想清楚,你的技术是不是长久有效,还只是昙花一现,“锂电不能包打天下”这没有错,但这不代表所有电池都能活下来。

楚攀:独立储能电站是个很新的事物,它的一个重要特点是单体项目的建设规模很大,我记得中国最早的百兆瓦时储能电站出现在2018年,当时依旧很罕见的,但仅仅过了3年,到2021年的时候,百兆瓦时就已经成了行业标配。

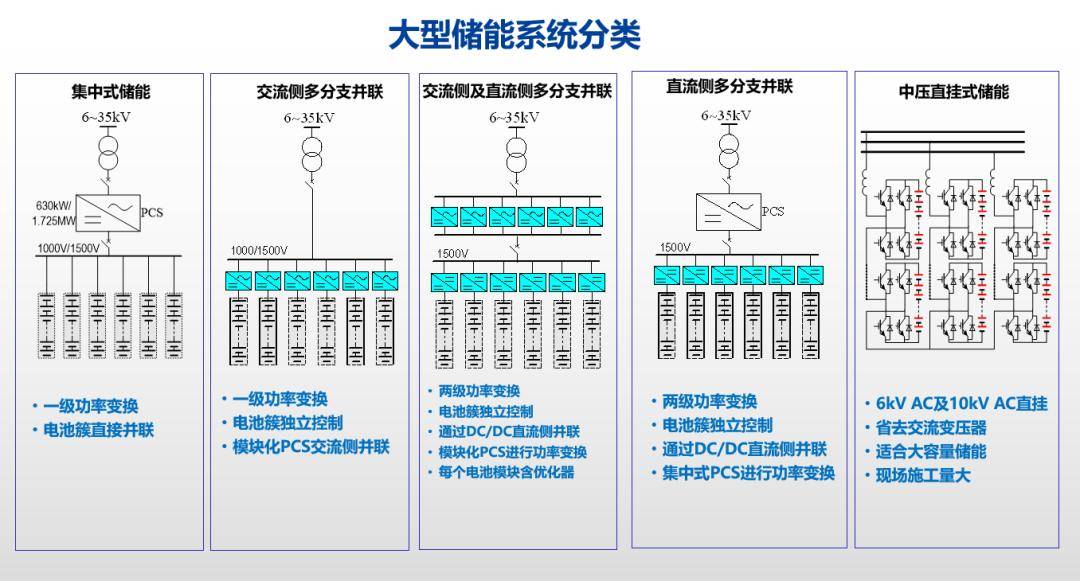

随着储能电站规模的增大,问题也随之而来——100/200MWh的储能电站,需要非常多的电池进行串并联,不断升压、增大电流,提升功率,这就对电路设计以及交流侧、直流侧的拓扑结构优化提出了需求,也由此诞生了6种解决方案:

最常见大储能解决方案的是集中式(也有人称为低压式)。它的结构最简单、投资所需成本也最低,后续安装、运维成本都很便宜,对运维人员要求也不高,这是它的优势。

但这种拓扑结构并不是为大规模储能设计的,在它诞生的时候,项目规模一般不超过20MWh,当放大到百兆瓦时规模,就会出现慢慢的变多的问题,比如直流拉弧、直流侧的并联容量损失、并联环流等等。这样一些问题已经严重影响了集中式储能电站的安全和效率。虽然集中式解决方案的缺点很多,但基于历史惯性,目前,集中式依然是市场上增量最大、占有率最高的解决方案。

第二种方案叫交流侧多分支并联,市场上俗称“大组串”。它的做法很巧妙,将集中式逆变器分散为组串式逆变器,将直流侧的并联,转化为交流的的并联,且每个组串式逆变器串联的电池簇规模更小、集成度更高、模块化更强,消除了集中式方案的三大隐患,运维方面也更灵活更简单了。

现在这种直流侧的电池簇已经做成了标品,比如宁德时代的372度的电池柜,就能和大组串方案完美契合,交流侧的并联数量能够达到16个,一个小的储能单元能做到5MWh以上,效率(与集中式相比)能提高4%以上,在市场上也非常受到关注,有可能成为明年的大储主流方案之一。

第三个方案的拓扑结构更复杂,但有个简单的名字,叫智能组串式。它对电池簇的控制精度更高,不仅分模块、分区管理,在每个电池包上还有额外的优化器。智能组串式最大的优势是对电芯的兼容性比较强,可以用一致性较差的电芯做一套功能不错的系统。它的劣势是过于复杂,拥有一级直流变换和一级交流变换共两级变换,所以效率比较低,只有83-84%左右,成本又比集中式高了15-20%,所以在市场上推广很难,业主的认可度不高。

第四个方案叫直流侧多分支并联,俗称集散式方案,它与集中式方案最大的区别是每个电池簇在并联接入直流母线前加了DC/DC隔离,避免了并联容量损失和并联环流,比较好的解决了安全问题。但额外的 DC/DC隔离,让总系统多了一层能量损耗,整体的效率表现与集中式相当,不如第二种大组串式,除此之外无另外的优势。

目前用这个方案最多的是特斯拉,国内也有一些企业在跟进,但基本是以出海为主,因为特斯拉在海外储能市场很强势,占有率也很高,中国企业如果用同一套方案去竞标,价格还能做到更低,可能是个不错的竞争策略。

第五个方案在证券交易市场关注度比较高,叫做高压级联或者高压直挂,仅从拓扑结构中也能看出,它跟前四种有很大区别。

前四种方案,电流从逆变器出来后再升压,而高压直挂是在逆变成交流之后再串联(串联达到升压的目的),这就省去了专门的升压过程。

高压直挂的方案中少了升压环节后,效率就会提升,由于其特殊的拓扑结构,并联容量损失、并联环流问题也都不存在了,最终效率能做到88-90%,但其结构较为复杂,高度模块化的难度较大,所以项目的交付速度比较慢,对后期的运营维护的要求也更高。

目前长期资金市场对高压直挂路线比较关注,不过真正落地的项目还不多,从2022年新增储能项目来看,高压直挂的市占率不超过5%。

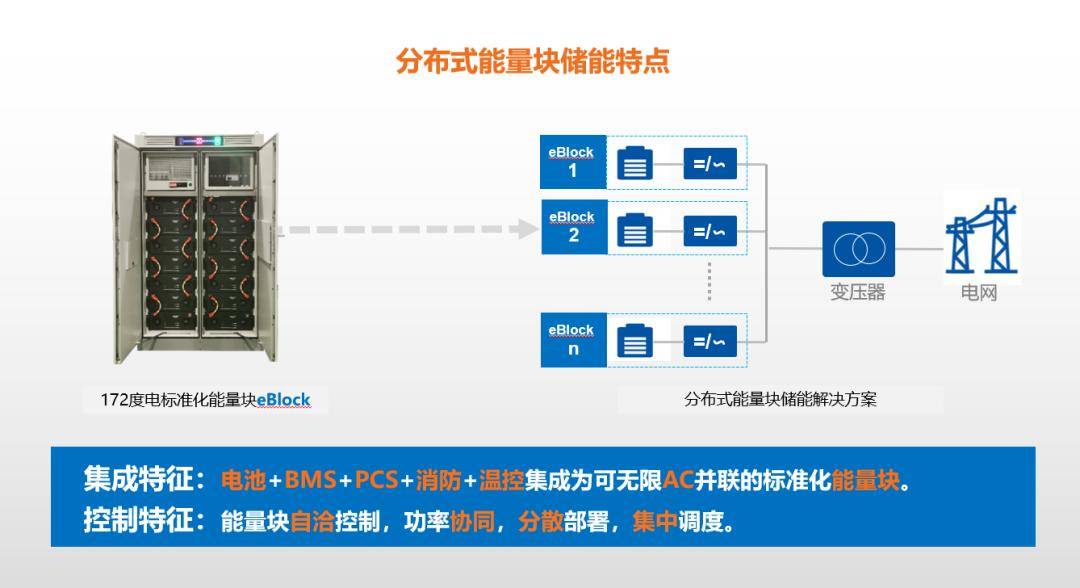

第六种方案叫分布式能源块,它的拓扑结构和大组串很像,最近两年才开始应用在大储领域,之前主要用在工商业侧储能。

分布式能源块是将逆变器、电池簇、EMS、BMS等所有功能子单元都集中到一个单独的小机柜里,大组串有的优势它都有,而且布置灵活性更好,只是因为现在供应链体系不够成熟,成本上有劣势,但未来前景值得期待的。

总的来说,目前各种技术路径中,只有第1、2、6三种方案有100MW以上的项目落地,其中分布式能量块方案在消防上有额外优势,因为单个机柜能做到更小,所包含的电芯数量也少。当然,前5种方案也可以用pack级的消防方案来提升运行安全,不过成本会提升。

2023年大储解决方案中,集中式一家独大的局面一定会被打破,而第二、六种方案都是非常有力的竞争者。大储方面,“大组串”可能是增速最快的技术路线,从工商业侧来看,分布式能量块的优势更大一些,因为高度模块化、部署灵活性以及高运行效率,都会使其具备强大的有竞争力。

险峰:有哪些看好或者不好的储能技术路线年,长期资金市场对储能关注的热点转移非常快,我记得三四月份时还在流行重力储能,就是把一个25-35吨的混凝土块,用起重机吊到高处,通过重力势能来储能,非常有创意;到七八月份又在炒作熔融盐储热,下半年又陆续炒液流电池、压缩空气和钠离子电池。

大部分有这种想法的人,可能都不是做锂电研发的,或者和一线研发人员交流比较少。事实上,现在锂电池尤其是磷酸铁锂电池处于历史上最好的发展时期

一是锂电池的一致性慢慢的变好,差异性会低于1%甚至0.5%;二是锂电池寿命会越来越长

寿命的增加一倍,意味着到2030年,锂电项目的初投资成本会比2022年便宜一半左右;在不考虑电价,只看全寿命周期里储存\释放电能成本的前提下,未来锂电储能的度电成本大概率会低于2毛钱——这样的价格不仅低于所有其他的储能技术,仅仅比比抽水蓄能稍贵。但锂电池储能在响应速度、充放电速度、有功无功的支撑、都比抽水蓄能做得更好。

从这个角度来说,留给其他储能技术的时间窗口,可能就是“十四五”、“十五五”了,如果没能跑出来,那2030年后就会面临锂电储能非常强力的全面围剿。

事实上,现在钠离子电池做的比较好的还是锂电的巨头们,这个结论可能会让一些投资人感到心凉。

第二,未来钠离子电池在行业发展中扮演什么样的角色?站在锂电池巨头的视角,钠离子电池不是进攻型武器而是用来制衡的防御性武器,是为了反制锂电上游对锂电池企业的无休止的压榨而存在的。钠电池的发展能减轻锂电池企业对锂资源的依赖,但不是为了取代。

现在有很多人都在讲,2023年是钠电电池的元年,会有一些两轮车或者A00级车大规模的采用钠电池动力系统,有点偏乐观。明年(2023年)肯定会有一些示范应用项目,真正规模化的推广可能要到2025年,不过这也都是我的猜测,仅供参考。

险峰:在储能行业,是不是真的存在一些比较清晰的商业模式和场景,这些需求会来自哪里?

楚攀:对储能公司来说,能不能存活下来,选取的切入点很重要,比如选择做电芯、BMS或者EMS,这些领域的勇于探索商业模式的公司的生存可能会比较艰难。

相比之下,逆变器是电化学储能领域技术门槛最高的一环,如果技术方面有优势,特别是能开发出用于几百兆甚至吉瓦级大型储能项目的逆变器,这样的团队可能比较有机会。

目前,最有前景的储能创业公司,可能还是具备核心研发能力的储能系统集成公司

一类是有成本优势,比如电芯企业转型做储能系统集成,因为电芯占储能系统成本的60%,只要技术方案做的还可以,就可以靠着成本优势活下来;第二类就是有很强的研发能力

这两类公司未来发展前途都很不错。关于储能创业团队的配置,首先专业配置要齐全,比如必须要有在电力电子方面深厚积累的带头人,然后有做电气一次、电气二次、热管理、结构方面和比较强的产品经理和销售,一个精干的团队,10-20人左右,就能把公司运营得不错。险峰:怎么样看待EMS的技术门槛和创业机会?

楚攀:EMS不难做,本质上就是一套工业控制系统软件,需要设计者理解电化学储能电站运行原理以及一些电网控制原理及标准,有一定的技术门槛,但不高,其复杂程度要比大型工业系统的控制简单很多。

楚攀:这几年压缩空气储能有很多新进展,不过核心还是怎么样才能解决成本和效率问题,目前它的单位千瓦造价还在7000-8000,未来至少要降到6000以下才具备竞争力;同时,全系统的电到电的循环效率也要提升到70%以上,才会具备不错的竞争力和发展前景。

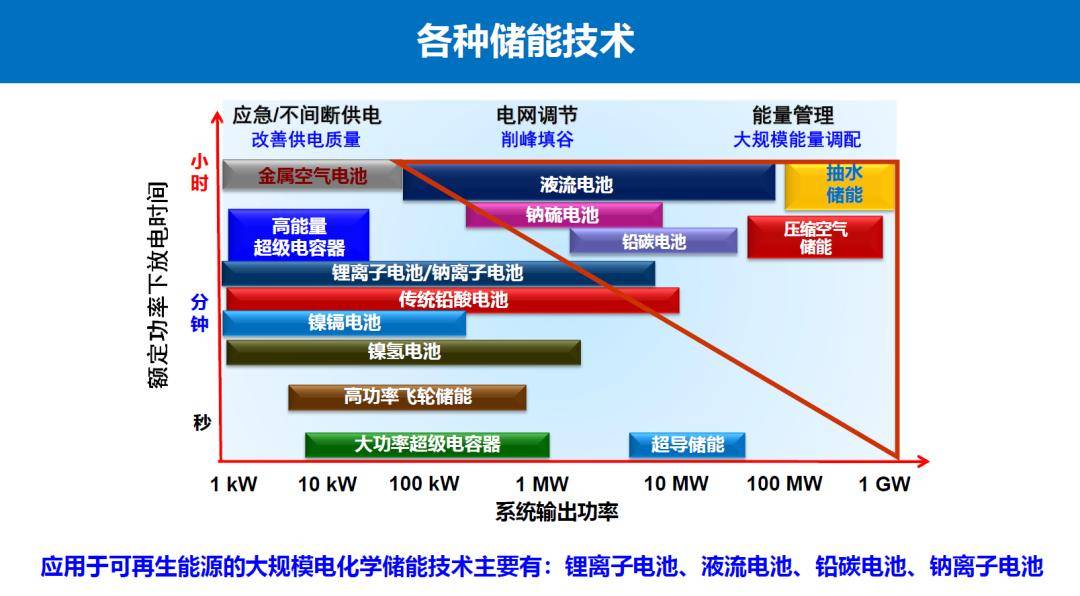

抽水蓄能不必多说,目前占比在90%以上,是绝对主力;液流电池、压缩空气、锂离子/钠离子电池、铅碳电池也很适合规模储能。钠硫电池本来也很合适大规模储能,但这些年由于安全问题,已不太受关注。

电化学储能这几年的发展速率是高于抽水储能,从原来不足10%到现在超过10%,未来占比会更多。各种电化学储能技术中,铅酸/铅碳电池肯定是成本最低的,它最大的问题还是寿命和循环次数,我们的祖国的铅回收技术是比较成熟的,所以环保不是大问题,但循环寿命确实是大短板。

锂离子电池整个产业链都很成熟、系统效率也比较高,成本方面大家也接受,是目前除了铅酸电池外最经济的选择,循环寿命上能做到五六千次,但安全性是其短板,也是目前研究的热点。钠离子电池资源丰富,是锂离子电池很好的补充,但尚处于示范应用阶段,离大规模应用还需要一段时间。液流电池在安全性、长寿命方面都有其本质上的优势,更适合大规模储能,但一方面效率不如锂电高,目前成本偏高也限制了其大规模应用。

国家发改委和能源局在3月份发布的十四五新型储能发展实施方案中明确了推动多元化技术开发

这些肯定是考虑了很多方面的因素,才最终选出了上面这些新型储能技术来突破,

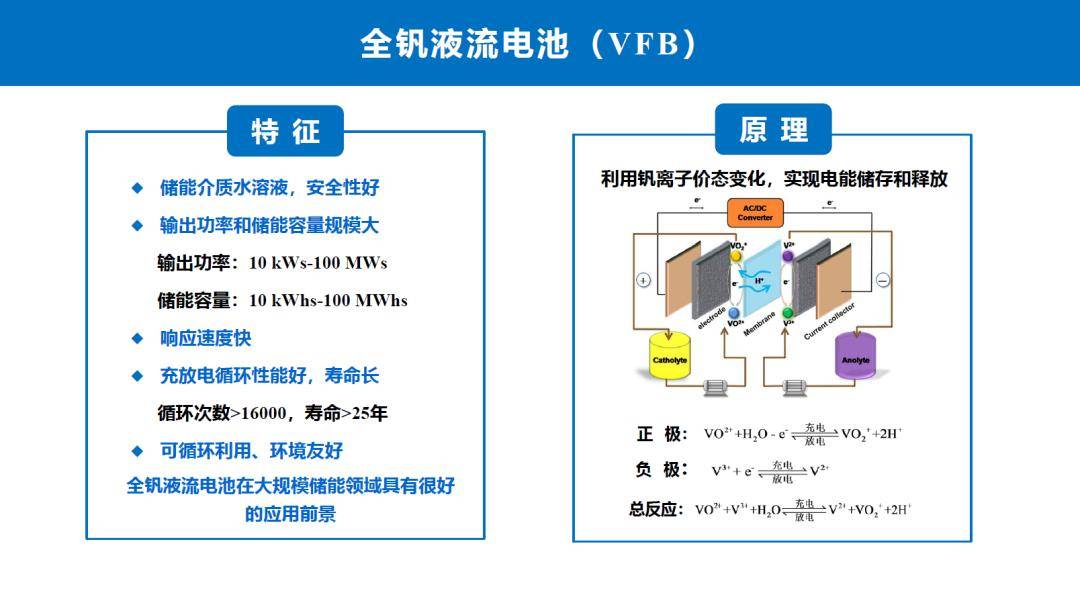

我个人比较看好的是液流电池,我们大连化物所也主要是聚焦在这样的领域。液流电池有很多体系,其中技术成熟度最高的是全钒液流电池,利用钒离子的价态变化,实现电能化学能之间的相互转换。

,目前的示范系统能效也就是75%左右,但它最大的优势就是长寿命和安全性。

所以本质安全,无爆炸着火隐患;另外它的功率和容量是解耦的,可以灵活独立设计,规模也可以做的比较大

为什么全钒液流电池的寿命长呢?这是因为这种电池的活性物质都储存在电解液里,电极只是发生电化学反应的场所,电极材料本身是不参与反应的,不发生相变,循环次数能够达到一万六千次以上,寿命能长达25年。而且,电解液可以无限循环下去,就是说电池过了25年寿命后,电解液仍旧能回收再利用,回收再利用方法很简单,只要调平价态就好,这是因为电解液以钒离子水的状态储存,没发生别的化学反应,与锂电池回收技术相比格外的简单,所以我认为全钒液流电池在大规模储能领域有很好的应用前景。

算下来全钒液流电池成本最低能做到2000多块钱,考虑到它的超长寿命,所以生命周期经济性还是很有优势的。

不会有被卡脖子或者需要海外找矿的问题,我们是能轻松实现自主可控的。而且,需求量来说,由于钒可以永久循环利用下去,只要头20来年保持电解液的投入,后期就能循环起来,只需要更新功率单元就可以,所以从整个生命周期来看,它的经济性不是问题。

如果从商业运营模式上进行创新,电解液变售为租的话,全钒的一次性投资所需成本还可以下降一半多,也就是才1000元/kWh左右,这就很有成本优势了。目前业界慢慢的开始探索这种模式,对未来全钒的推广很有推动意义。

当然,从长期看,全钒的经济性并不全是最好的。因此寻找更低成本的活性物质一直是我们的目标,这些年也陆续推出了铁铬液流电池、锌基液流电池,在电解液成本上都更有优势,但整个电池技术较全钒相比不是十分成熟,还有一些关键科学技术问题有待突破。如果未来获得突破的话,液流电池技术的经济性短板将会补上,加上其安全性和长寿命的优势,那它在规模储能领域就非常有前景了。

但其实人类对二者的研究几乎是同时起步的,1870就有科学家在发表了钠离子相关的学术文章,到1991年,日本索尼率先将锂离子电池商业化,但因为没找到比较合适的正负极材料以及电解液关键材料,钠离子的相关研究就搁置了,直到2010年前后,科学家才找到了几条主流的技术路线,钠离子才重启产业化进程。

当然,今年钠离子电池能受到如此多的青睐,根本原因还是碳酸锂价格攀升。众所周知,锂资源在世界上储量少,且主要在南美洲,我国又是动力电池的大市场,对资源需求量很高,这就催生了大家对新型电池技术探索。碳酸锂接近60万元每吨,而碳酸钠1吨只需要2000-3000元,这是天然的成本优势,因为资源丰富,所以原料价格低。

与锂离子相比,钠离子的工作原理、电化学储能机制大体相同,只是因为钠原子比锂大一些,因此电池质量/体积单位体积内的包含的能量都不如锂离子,但钠离子电池也是基于离子在正负极材料的相互转换实现电能化学能变化,

一是耐低温,在东北内蒙西藏这些寒冷地区,不会出现容量衰减、充放电变慢的问题;二是安全性也比较好

2015年之后,世界各国都开始了对钠离子电子的产业化研究,到今天全球大概有几十家钠离子电池公司,中国也是其中布局较早的。

我国钠离子电池从2021年以来都处于快速地发展的状态,也涌现了很多专注做钠离子电池的初创公司,比如中科院胡勇胜老师创办的中科海纳,上交马紫峰老师创办的钠创新能源,包括宁德时代,最近也推出了纯钠离子电池电芯的产品,但目前产业链上下游还不太成熟的。

和锂电有三种正极材料一样,钠电也有三种正极材料,由此也分出了三种技术路线

从这个角度来说,正极材料是决定钠电池商业化关键,选择什么正极材料很大程度上决定了电芯的单位体积内的包含的能量和成本,目前各家企业技术竞争的主要差异:比如中科海纳做的是铜铁锰氧化物+硬碳,宁德的首代产品是普鲁斯白+硬碳,而钠创新能源是O3型成状氧化物+硬碳。

普鲁士蓝类似物是是一种染料,所以制造成本相对低,作为一个嵌钠机制,具有高比容量,且离子在这种立方晶体结构框架里扩散比较快,但内含氢根,如果合成过程中控制得不好会产生氢酸,对生存设备工艺比较高,宁德时代和natron energy都是采用这种技术路线。从性能/成本/工艺等考虑,若能够成功量产,可能会是最接近市场化的材料技术路线。

王鹏飞:之前钠电发展速度慢,是因为没找到比较合适的正极材料,当时很多人觉得钠电只要把锂离子换成钠离子就行了,但从研发角度远没这么简单。

对于钠离子电池发展的预判,我跟和楚攀老师的观点一致,也认为钠离子不会替代锂离子,而是锂离子电池的有力补充,因为前者在单位体积内的包含的能量上很难跟三元电池PK,最终能不能产业化,还要看成本、循环寿命和安全指标。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。