时间: 2023-08-26 13:57:22 | 作者: 高压穿墙套管

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)发行人是一家以轨道交通、电力电子、航空航天、医疗影像等高端应用领域为目标市场,向客户提供高强高导铜合金材料及制品、中高压电接触材料及制品、 高性能金属铬粉、CT和DR球管零组件等产品的关键基础材料和零组件制造商。发行人以铜基特种材料的制备技术为核心,从中高压电接触材料及制品业务 起步,着力开展高强高导铜合金材料及制品的技术应用,开拓了高性能金属铬粉、 CT 和 DR 球管零组件、铜铁合金材料等核心技术。

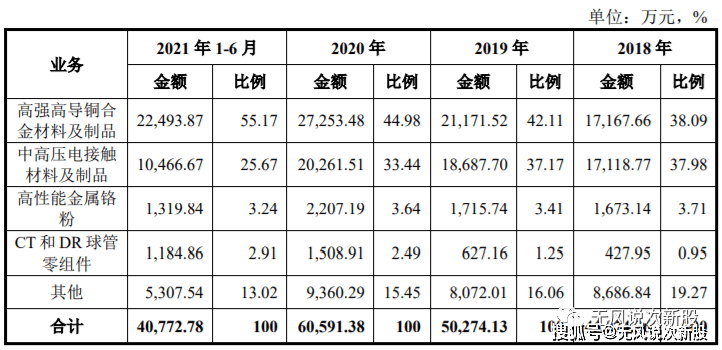

(二)1、高强高导铜合金材料及制品 ,高强高导铜合金是兼具强度、导电等方面优异性能的铜合金材料,属于《战 略性新兴起的产业重点产品和服务指导目录(2016 版)》中“3.新材料产业”的“高 强高导铜材”。发行人实现了高强高导铜合金的技术突破和产业化,生产和销售牵引电机转 子用端环和导条产品以及铸锭材料,应用于轨道交通、消费电子和航空航天领域, 对国民经济具备极其重大的战略意义。2、中高压电接触材料及制品 ,中高压电接触材料是电气开关设备的关键材料,承担电路开断和耐压的作用。发行人研发生产的铜铬(CuCr)材料和铜钨(CuW)材料,可以大范围的应用 于真空断路器、六氟化硫断路器、油浸式断路器、气体绝缘金属封闭开关设备、 接地开关、负荷开关、重合器、高压接触器等电气设备,覆盖电源工程、输配电 网络、轨道交通等领域。根据中国电器工业协会统计,2019 年发行人的铜铬触 头市场占有率在国内排名第一。3、高性能金属铬粉 ,铬具有熔沸点高、硬度大、抗腐蚀性强、具有金属光泽等特点,在工业生产 中应用广泛。高纯低氧低氮低酸不溶物铬粉、真空级脱气铬等铬金属材料属于高 性能金属材料,制备工艺复杂、技术难度大、应用场景高端,包括高强高导铜合 金材料及制品、中高压电接触材料及制品、靶材、高温合金、3D 打印等。4、CT 和 DR 球管零组件 ,CT 和 DR 球管是医疗影像设备中的 X 射线发射源,直接影响成像质量和使 用寿命。CT 和 DR 球管零组件包括管壳组件、转子组件、轴承套、阴极零件等。

(一)高强高导铜合金材料及制品具备较高的强度和导电性,同时具备导热性、耐磨性、耐蚀性、抗高温软化和抗应力松弛等性能,应用场景范围包括牵引电机端环和 导条、承力索和接触线、高端连接器、引线框架等,涉及轨道交通、航空航天、 5G 通信、新能源汽车等领域。发行人的高强高导铜合金材料及制品最重要的包含牵引电机转子用端环和导条 产品以及铸锭等材料。端环和导条产品实现了对全球主要轨道交通设备制造商通 用电气、西屋制动、阿尔斯通、庞巴迪和中国中车的批量供应;铸锭材料销售至 晋西工业集团、中铝洛铜、兴业盛泰等下游铜合金加工公司,生产消费电子和航 空航天领域用高端连接器。

高强高导铜合金材料及制品应用于牵引电机、高端连接器、半导体引线框架、 铁路承力索和接触线、点焊电极、结晶器、火箭发动机内衬、军事通讯设备等领 域,市场空间十分广阔。我国正在全力发展 5G、半导体、轨道交通、航空航天、 新能源汽车等产业,对高性能、高质量的上游材料的需求十分迫切。随着我们国家产 业升级转型的推进,高强高导铜合金材料及制品的需求将逐步扩大。中高压电接触材料及制品主要使用在在电源工程(发电厂)、输配电网络、轨 道交通的中高压开关设备中,随着全球用电量需求的增加,电源工程投资规模的 扩大,中高压电接触材料及制品的需求慢慢的变大。根据《BP 世界能源统计年鉴》(2020 年版),2019 年全球发电量增长至 2.7 万太瓦时(折合 27 万亿千瓦时),中国发电量达 7,503.40 太瓦时(折合 7.5 万亿 千瓦时),同比增长 4.7%,占全球发电量的 27.8%,排名全球第一。高性能金属铬粉行业情况,高性能金属铬粉应用场景范围广,一方面能够很好的满足高强高导铜合金材料及制品、 中高压电接触材料及制品对高性能铬粉的需求;另一方面,随着靶材、高温合金 等行业的加快速度进行发展,高性能铬粉的需求将逐步提升。CT 和 DR 球管零组件行业情况,CT 设备是医疗影像领域最重要的设备之一,特别是 2020 年新冠肺炎期间, CT 设备成为疾病诊断的重要依据,在疾病筛查和诊断中的优势以及在基层医院 配备的必要性更加凸显。但是,我国的 CT 设备人均保有量与发达国家存在比较大 差距,截至 2019 年末,我国人均保有量为每百万人拥有约 18 台,美国为 44 台, 日本为 111 台。因此,我国 CT 设备行业有很广阔的发展空间。

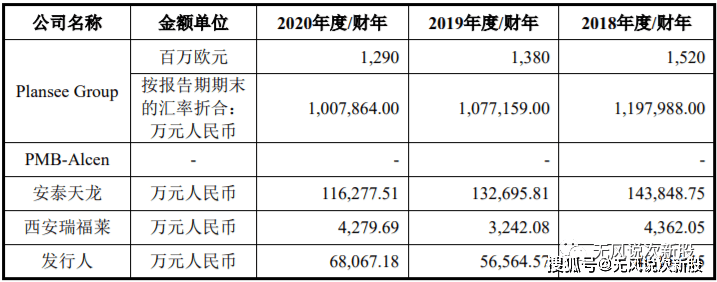

(二)高强高导铜合金材料及制品,报告期,公司与竞争对手的营业收入对比情况如下:

CT 和 DR 球管零组件行业情况,报告期,公司与竞争对手的营业收入对比情况如下:

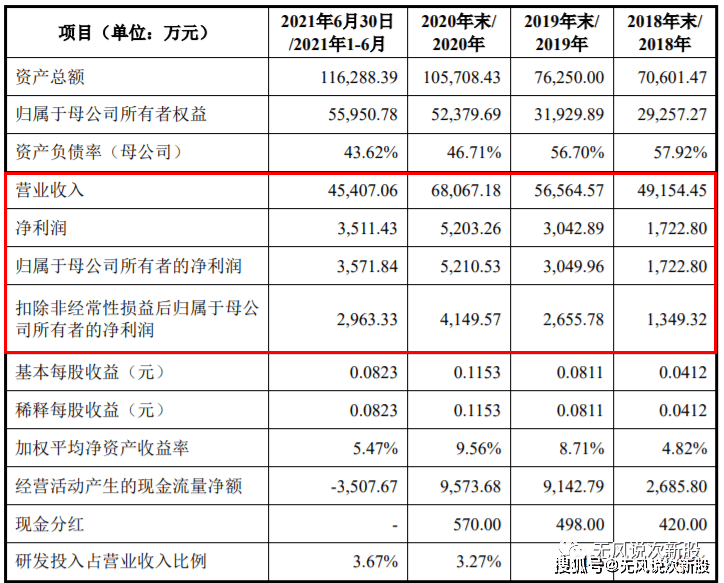

(一)原材料价格波动及套期保值管理风险 公司的主要原材料是铜材,报告期内,发行人的采购金额分别为 20,030.44 万元、24,459.12 万元、28,496.09 万元和 26,291.02 万元,占各期采购总额的比重 分别为 62.38%、64.03%、64.79%和 74.42%。2020 年受新冠疫情和下游需求变动 的影响,电解铜的价格发生较动。根据国家统计局公布的数据,1#电解铜均 价从 2020 年 1 月 10 日的 48,813.04 元/吨一路下跌至 3 月 31 日的 38,474.10 元/ 吨,跌幅达到 21.18%,此后 1#电解铜均价慢慢地提高,并于 2021 年 5 月 20 日达 到自 2014 年国家统计局公布数据以来的最高价格 74,953.50 元/吨。截至 2021 年 12 月 31 日,均价小幅回落至 69,869.80 元/吨。受铜材价格持续上涨等因素的影响,公司 2021 年度综合毛利率由上年同期的 22.39%下降至 19.24%(审阅数据),下降 3.15%。如果未来电解铜等原材料持续 上涨,公司未能采取比较有效措施应对,则可能会给公司生产经营带来不利影响。

(二)偿债付息风险 公司融资渠道较为单一,报告期内除进行过一次股权融资外,其他主要是依靠 银行贷款和融资租赁等方式来进行债务融资。报告期各期末,短期借款、一年内到 期的非流动负债、长期借款、长期应付款及租赁负担债务合计金额分别为 27,180.28 万元、31,134.29 万元、36,445.04 万元和 44,481.59 万元。利息费用(扣除利息收 入后)金额分别为 1,259.03 万元、1,372.05 万元、1,691.18 万元和 776.77 万元, 占公司扣除非经常性损益后归属于母企业所有者的净利润的占比分别是 93.31%、 51.66%、40.76%和 26.21%。公司的资本结构比较依赖债务融资,如果未来公司 生产经营出现不利变化,无法筹得资金维持债务融资的正常周转,将面临一定的 偿债付息风险。同时,公司因上述有息债务融资,存在将公司厂房、土地、设备、 专利等资产进行抵押、质押的情形,如果发行人发生偿债违约的事项,债权人有 权对公司抵押、质押的资产进行处置,行使优先偿还权,这将对公司的生产经营 产生不利影响。

2.2021 年度,公司实现营业收入 96,764.03 万元,同比增长 42.16%,扣除非经 常性损益后归属于母公司股东的纯利润是 5,021.15 万元,同比增长 21.00%。

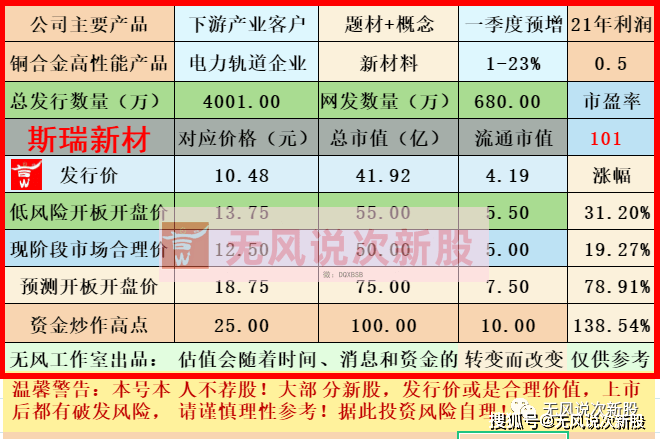

发行人以轨道交通、电力电子、航空航天、医疗影像等高端应用领域为目标市场,形成了高强高导铜合金材料及制品和中高压电接触材料及制品两大核心业务,同时培育了高性能金属铬粉、CT和DR球管零组件等新兴业务。公司产品广泛服务于中高压电力开关、轨道交通电机、新能源汽车、高端医疗设施、模具制造、钢铁冶金结晶器、新一代电子信息产业等领域。公司的客户比较优质(西门子电力、ABB、施耐德、东芝、伊顿、美国GE交通、法国阿尔斯通、中车、西门子医疗等世界五百强企业),公司产品技术上的含金量一般,成本不断上涨(有点周期股性质),报告期内业绩增速比较缓慢,结合同类型上市公司,短线亿左右估值,无风建议一般关注,发行价比较低,建议积极申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多