时间: 2023-11-30 01:42:36 | 作者: 成功案例

原标题:特瑞斯:2023年前三季度净利润4022.47万元 同比下降7.64%

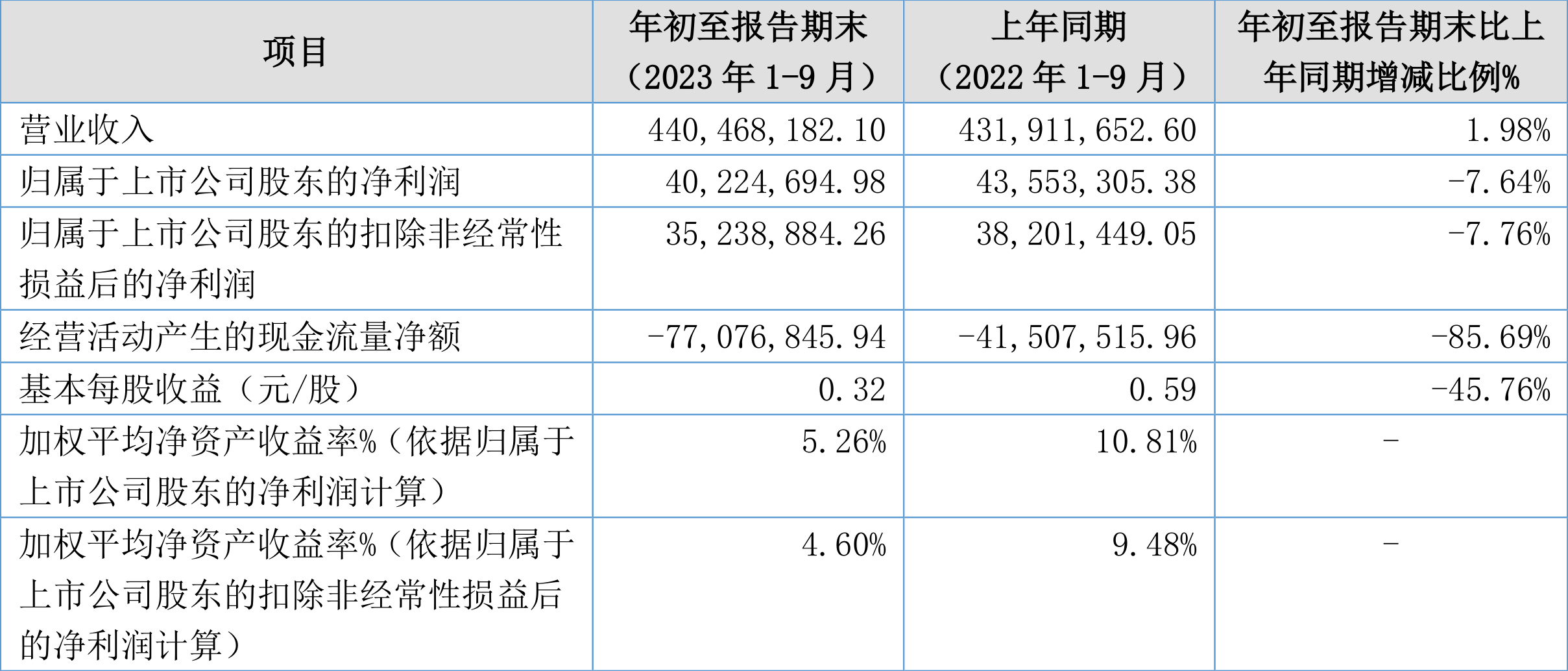

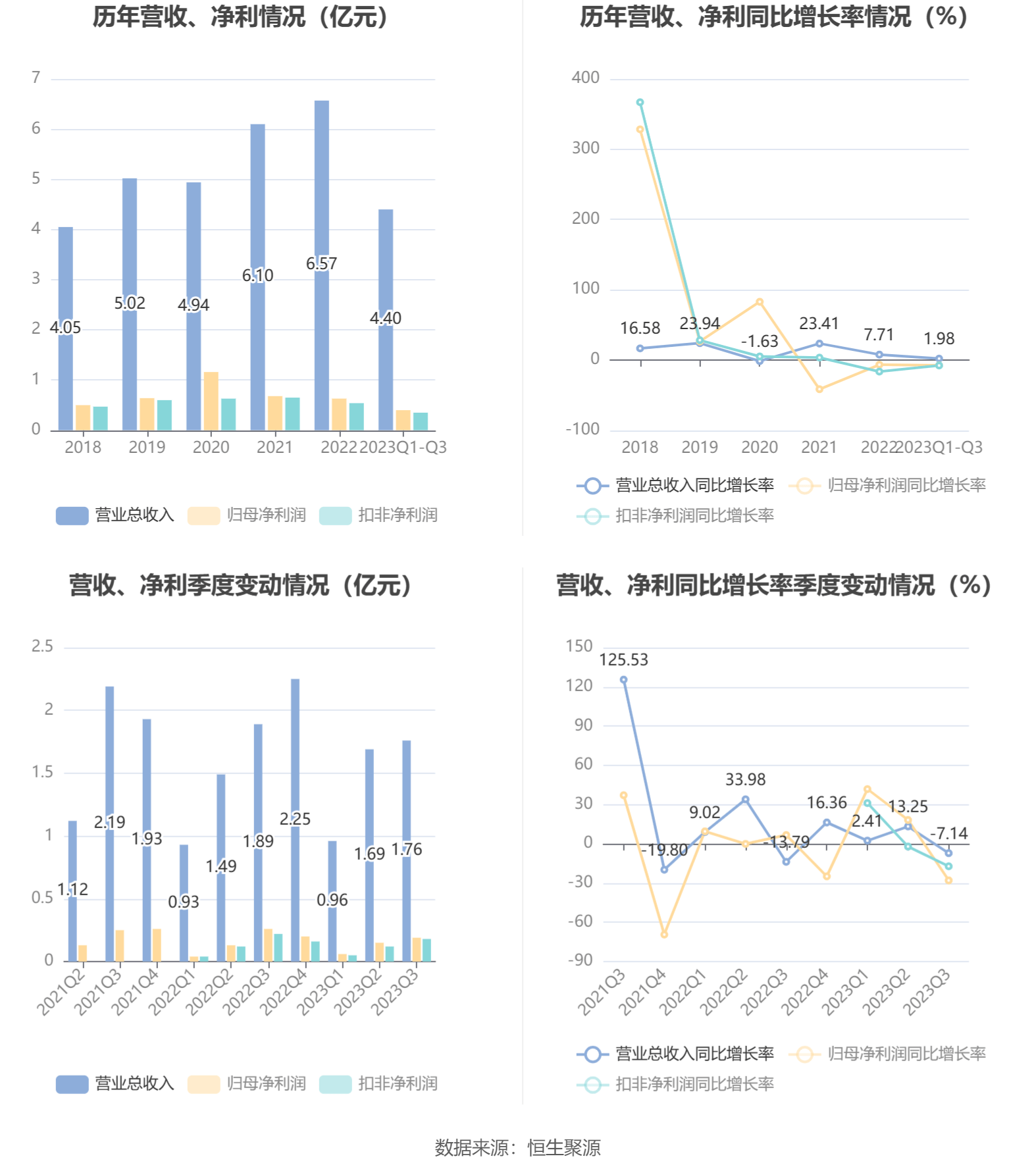

中证智能财讯 特瑞斯(834014)10月30日披露2023年三季报。2023年前三季度,公司实现营业总收入4.40亿元,同比增长1.98%;归母净利润4022.47万元,同比下降7.64%;扣非净利润3523.89万元,同比下降7.76%;经营活动产生的现金流量净额为-7707.68万元,上年同期为-4150.75万元;报告期内,特瑞斯基本每股盈利为0.32元,加权平均净资产收益率为5.26%。

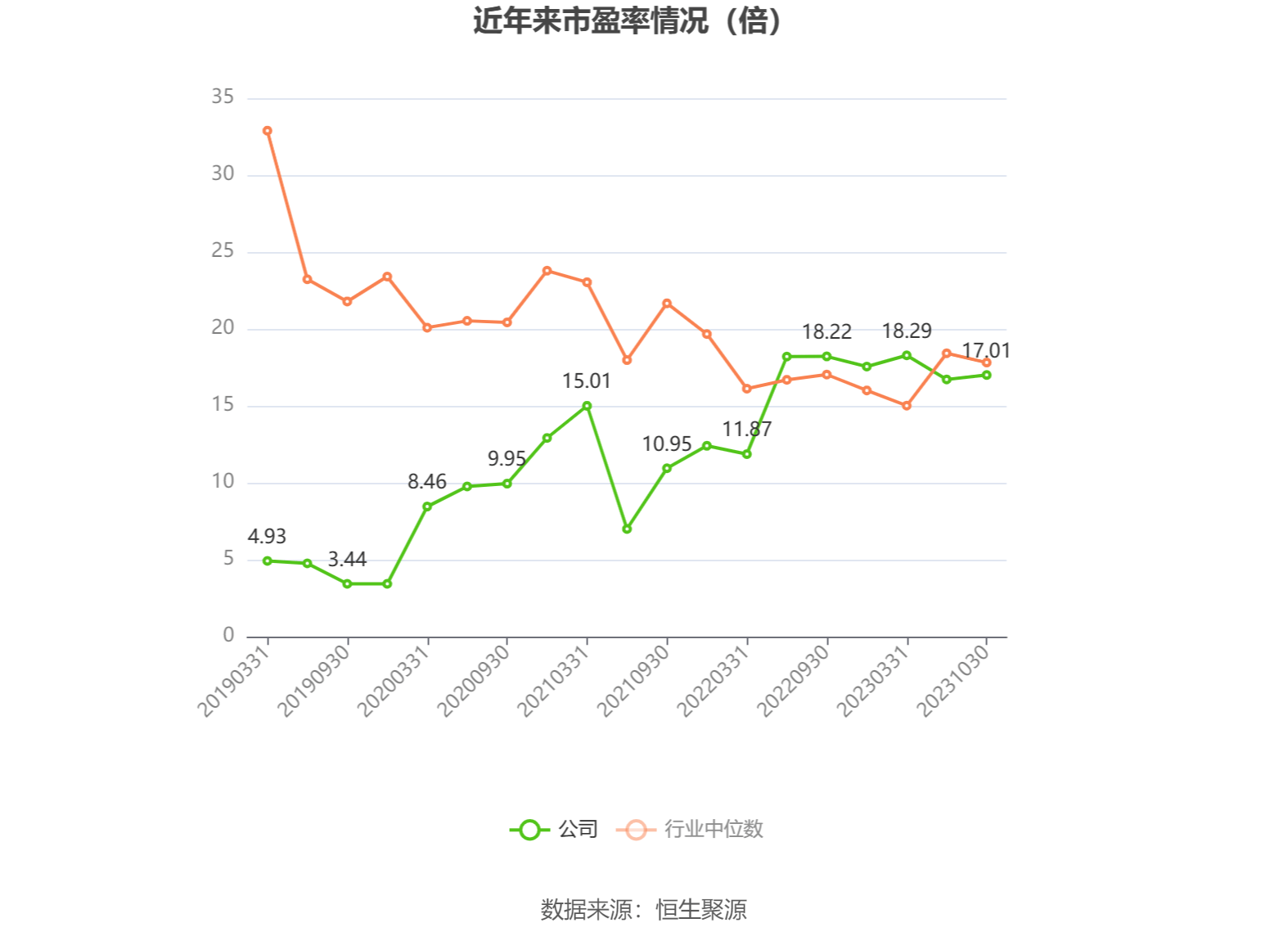

以10月30日收盘价计算,特瑞斯目前市盈率(TTM)约为17.01倍,市净率(LF)约为1.33倍,市销率(TTM)约为1.54倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据三季报,公司第三季度实现营业总收入1.76亿元,同比下降7.14%,环比增长3.74%;归母净利润1909.33万元,同比下降27.92%,环比增长24.24%;扣非净利润1841.78万元,同比下降17.15%,环比增长51.76%。

资料显示,企业主要从事于研发、生产、销售标准燃气调压集成设备、非标撬装燃气集成系统、燃气调压核心部件及相关配套产品三大类产品。

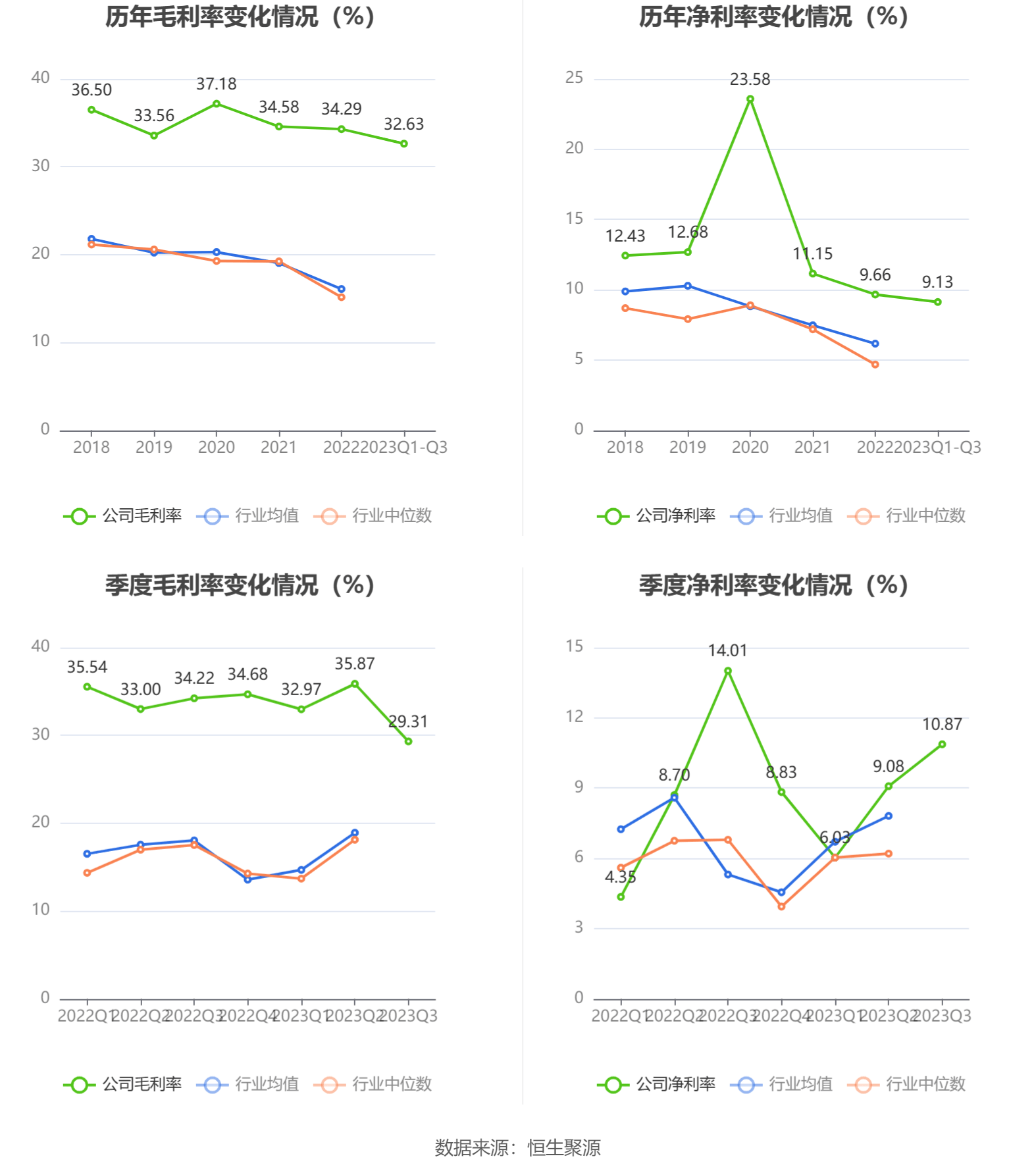

2023年前三季度,公司毛利率为32.63%,同比下降1.45个百分点;净利率为9.13%,较上年同期下降0.95个百分点。从单季度指标来看,2023年第三季度公司毛利率为29.31%,同比下降4.91个百分点,环比下降6.56个百分点;净利率为10.87%,较上年同期下降3.14个百分点,较上一季度上升1.79个百分点。

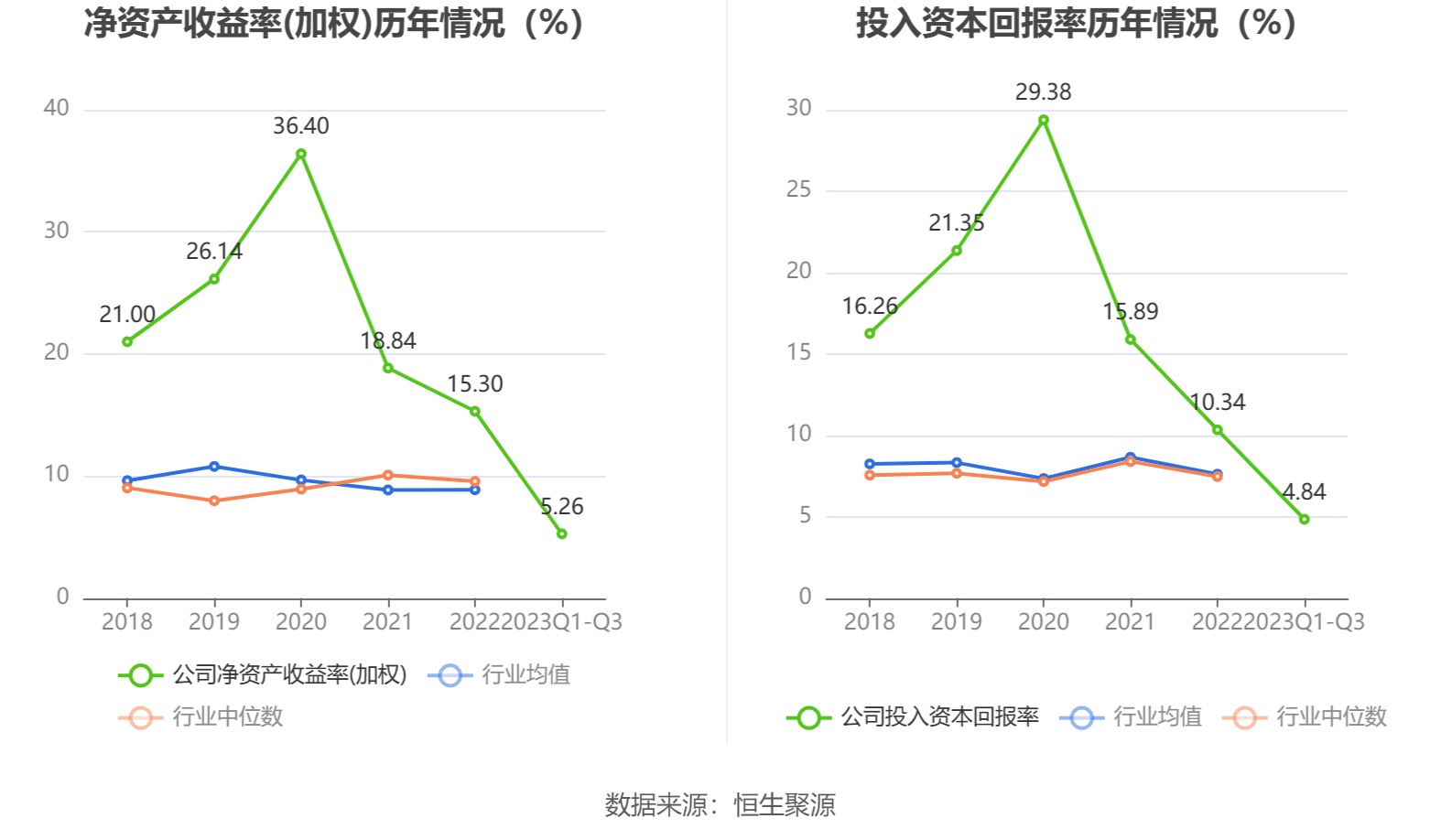

数据显示,2023年前三季度公司加权平均净资产收益率是5.26%,较上年同期下降5.55个百分点;公司2023年前三季度投入资本回报率为4.84%,较上年同期下降4.81个百分点。

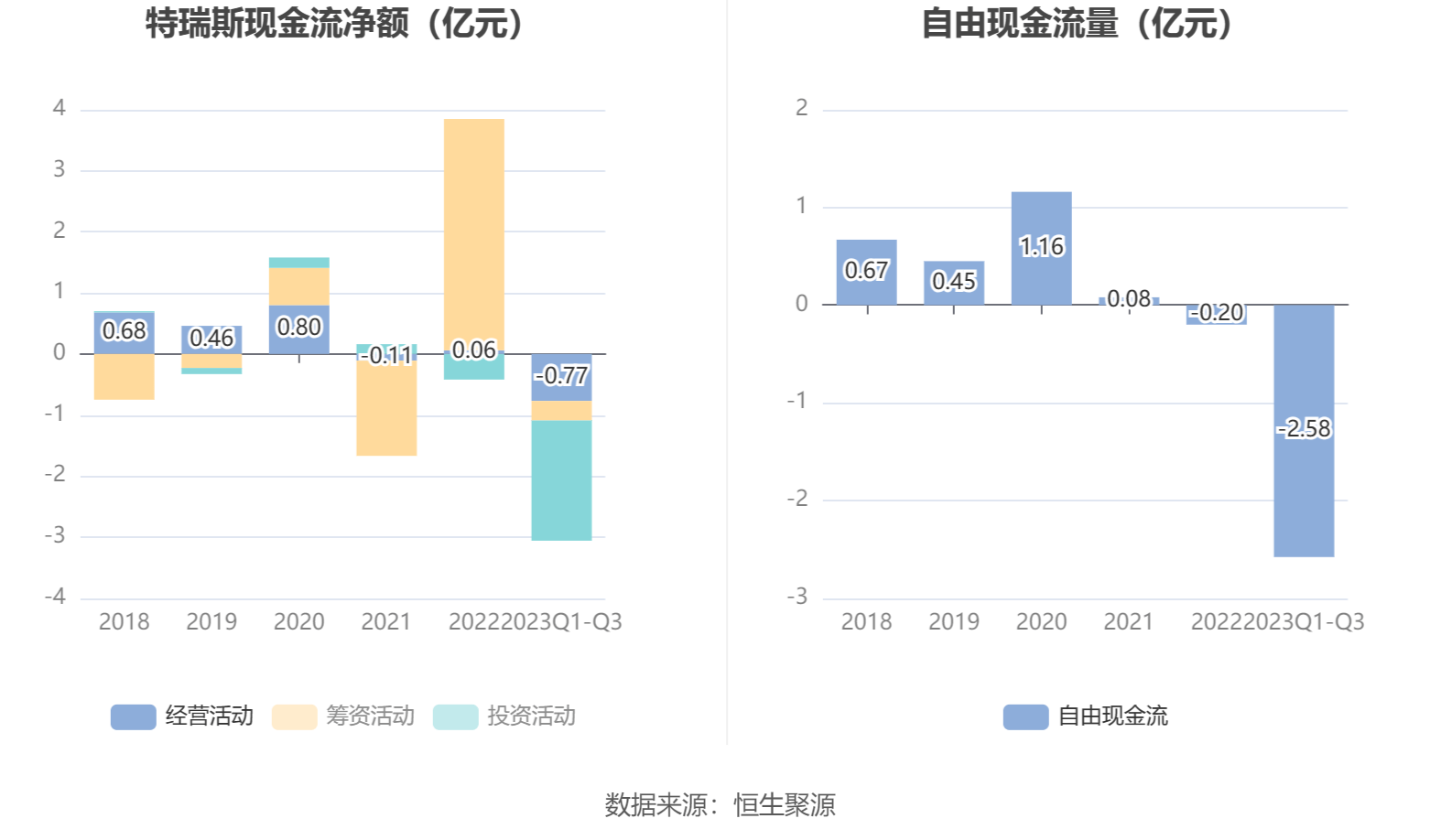

2023年前三季度,公司经营活动现金流净额为-7707.68万元,同比减少3556.93万元,主要系本期购买商品接受劳务支付的现金增加,另本期支付的人力成本及各项税费较上年增加所致;筹资活动现金流净额-3225.24万元,同比减少9820.57万元,主要系本期股份回购增加及支付上市过程发行费用所致;投资活动现金流净额-1.97亿元,上年同期为-4634.23万元,主要系本期利用闲置资金来投资购买结构性存款以及建设募投项目持续增加所致。

进一步统计发现,2023年前三季度公司自由现金流为-2.58亿元,上年同期为-1.04亿元。

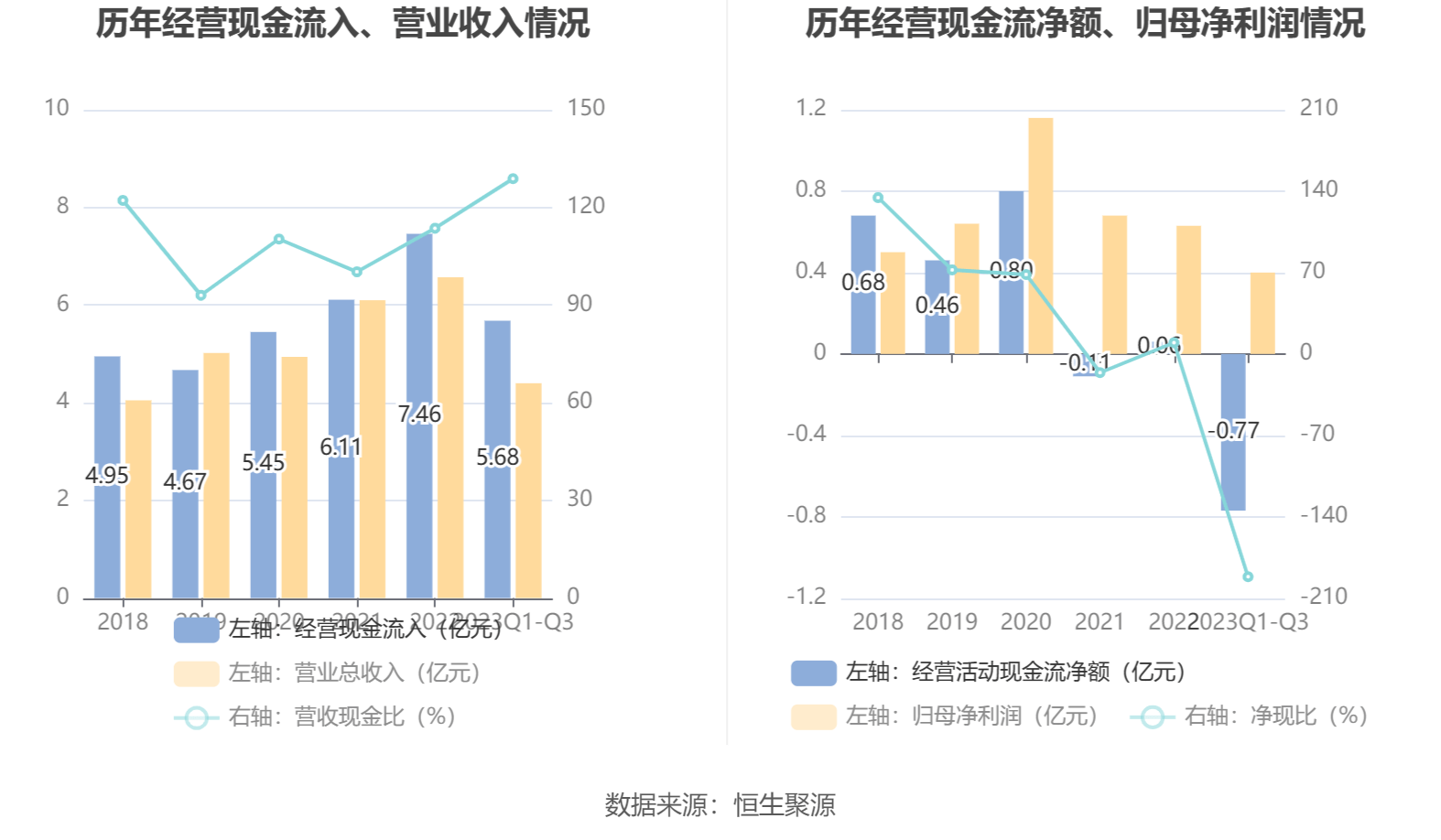

2023年前三季度,公司营业收入现金比为128.85%,净现比为-191.62%。

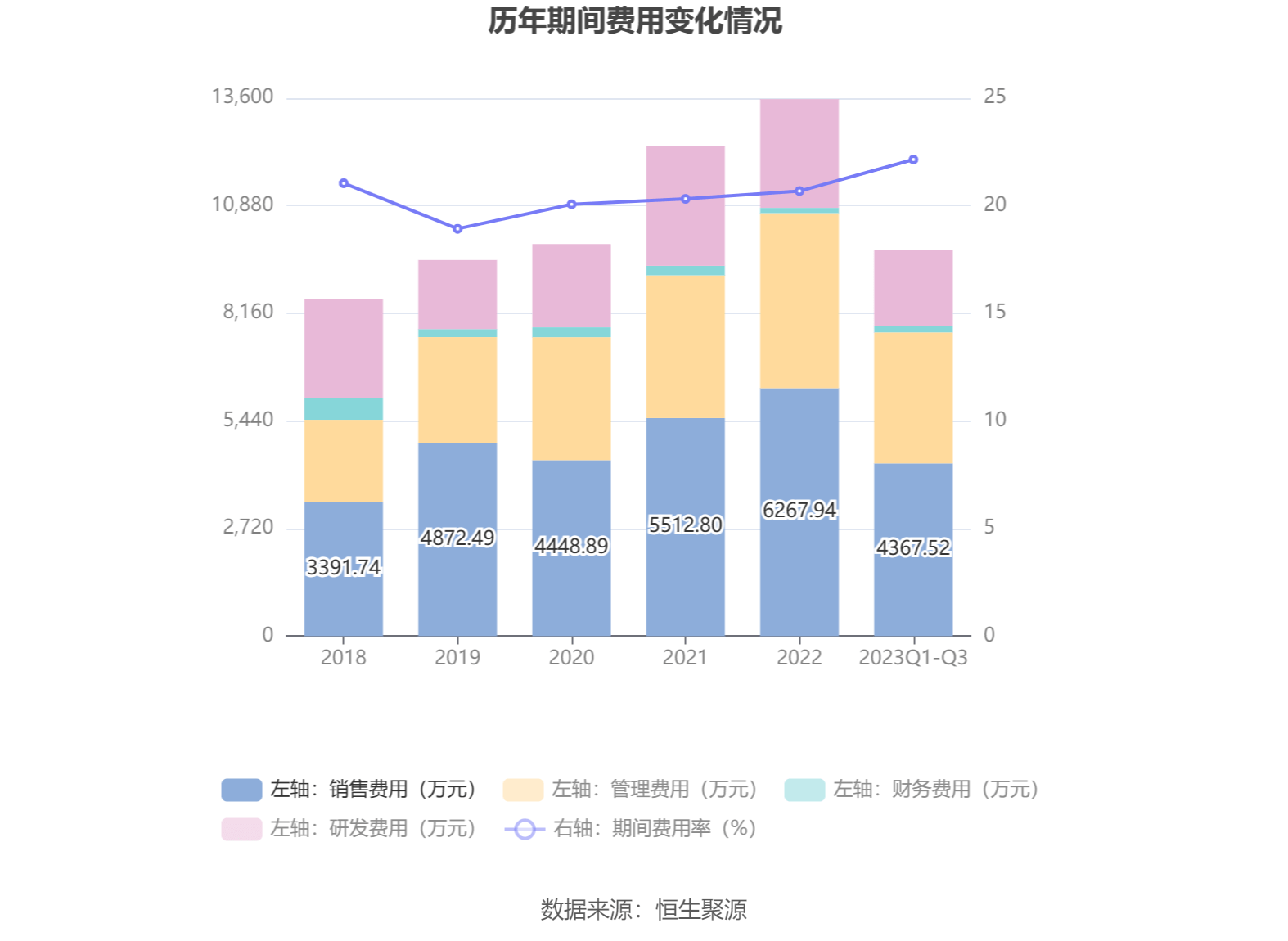

2023年前三季度,公司期间费用为9754.91万元,较上年同期增加789.87万元;期间费用率为22.15%,较上年同期上升1.39个百分点。其中,销售费用同比增长3.09%,管理费用同比增长15.62%,研发费用同比增长5.36%,财务费用同比增长233.73%。

资料显示,财务费用的变动主要因为本期短期贷款累计额增加以及活期存款利息增加。

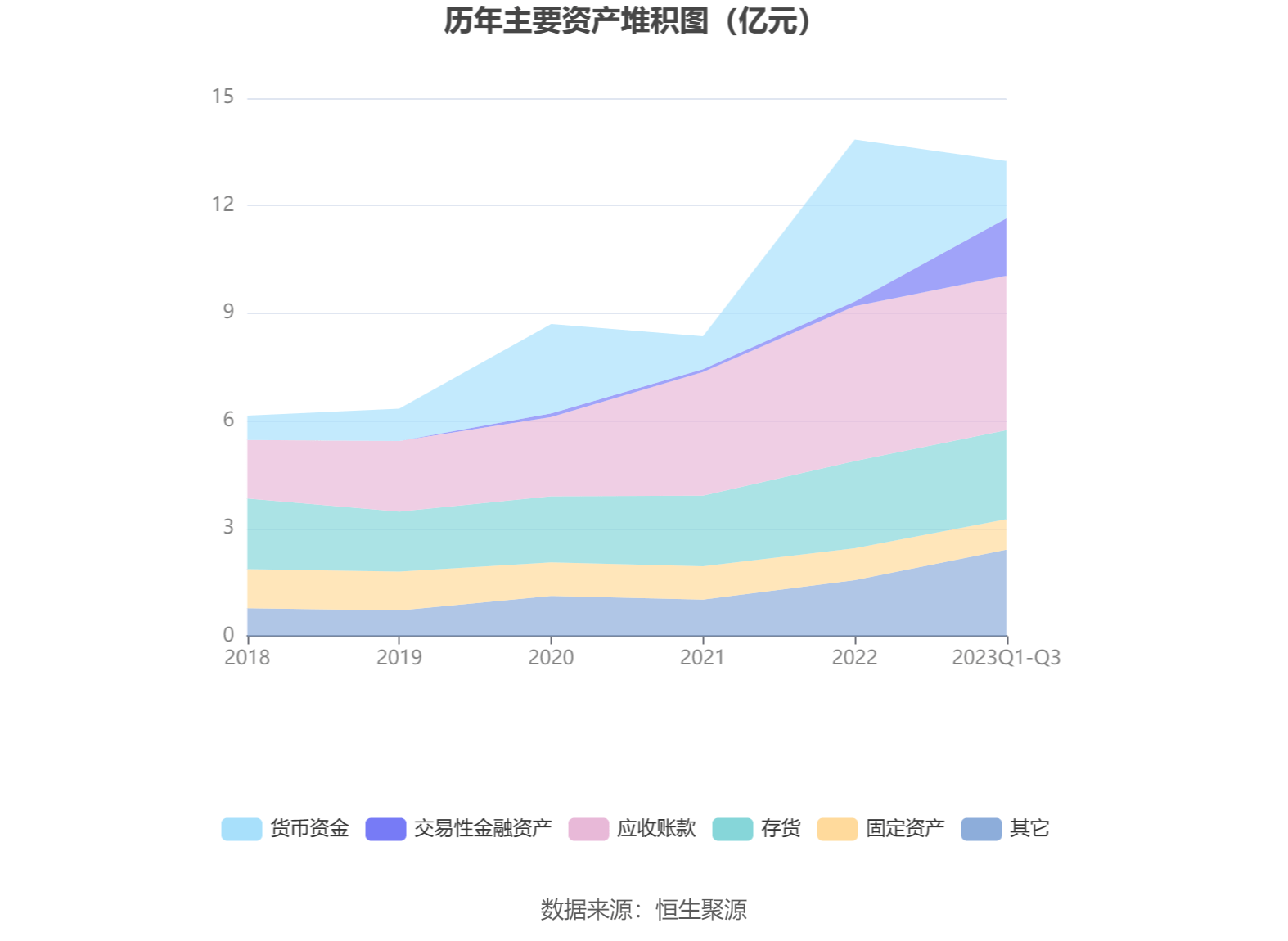

资产重大变化方面,截至2023年三季度末,公司货币资金较上年末减少64.54%,占公司总资产比重下降20.52个百分点;交易性金融实物资产较上年末增加1125.11%,占公司总资产比重上升11.14个百分点;在建工程较上年末增加1574.76%,占公司总资产比重上升4.10个百分点;应收款项融资较上年末增加350.80%,占公司总资产比重上升1.91个百分点。

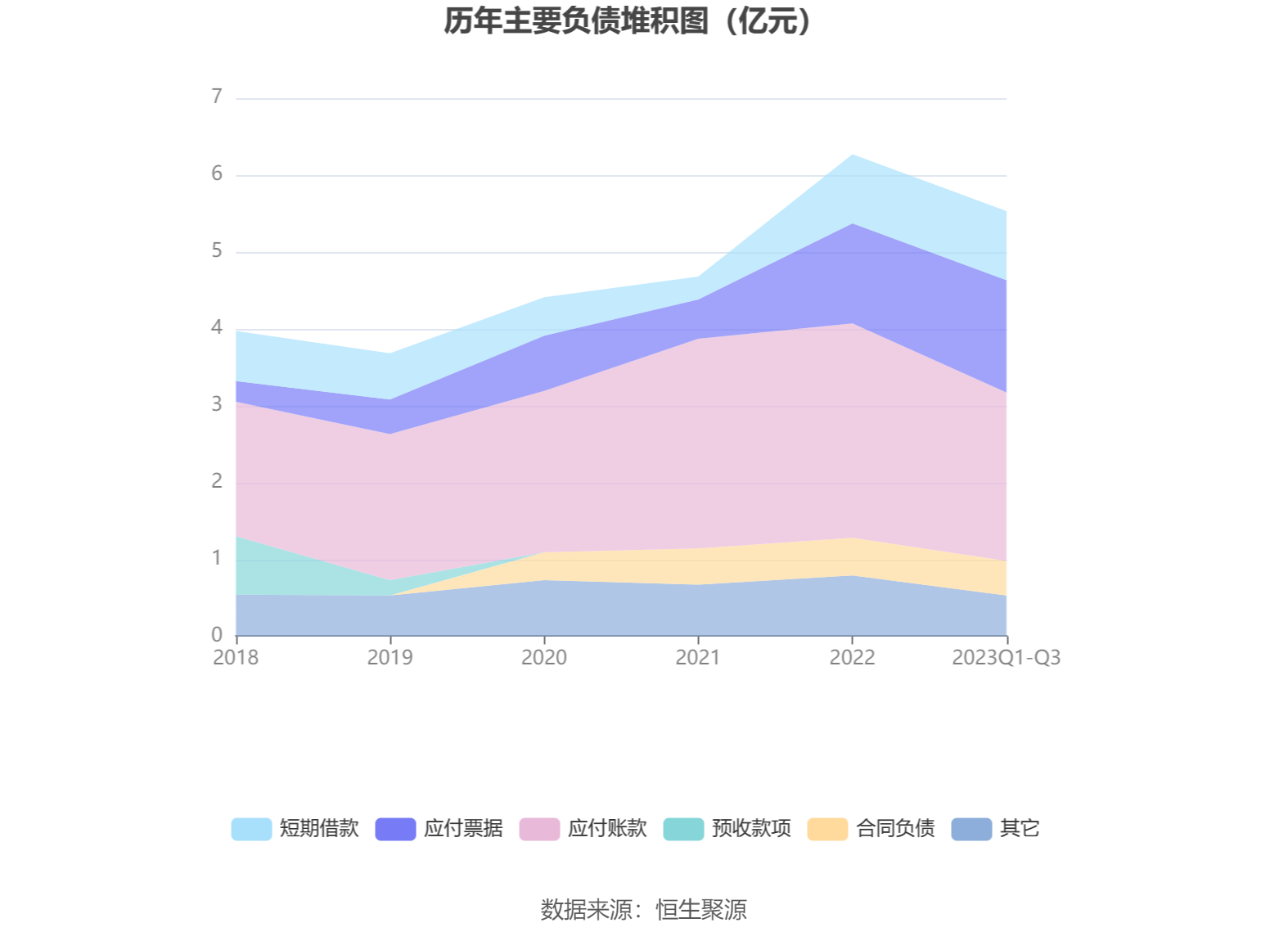

负债重大变化方面,截至2023年三季度末,公司应该支付的账款较上年末减少21.59%,占公司总资产比重下降3.63个百分点;应当支付的票据较上年末增加12.63%,占公司总资产比重上升1.67个百分点;其他应该支付款(含利息和股利)较上年末减少56.88%,占公司总资产比重下降0.77个百分点;其他流动负债较上年末减少52.50%,占公司总资产比重下降0.45个百分点。

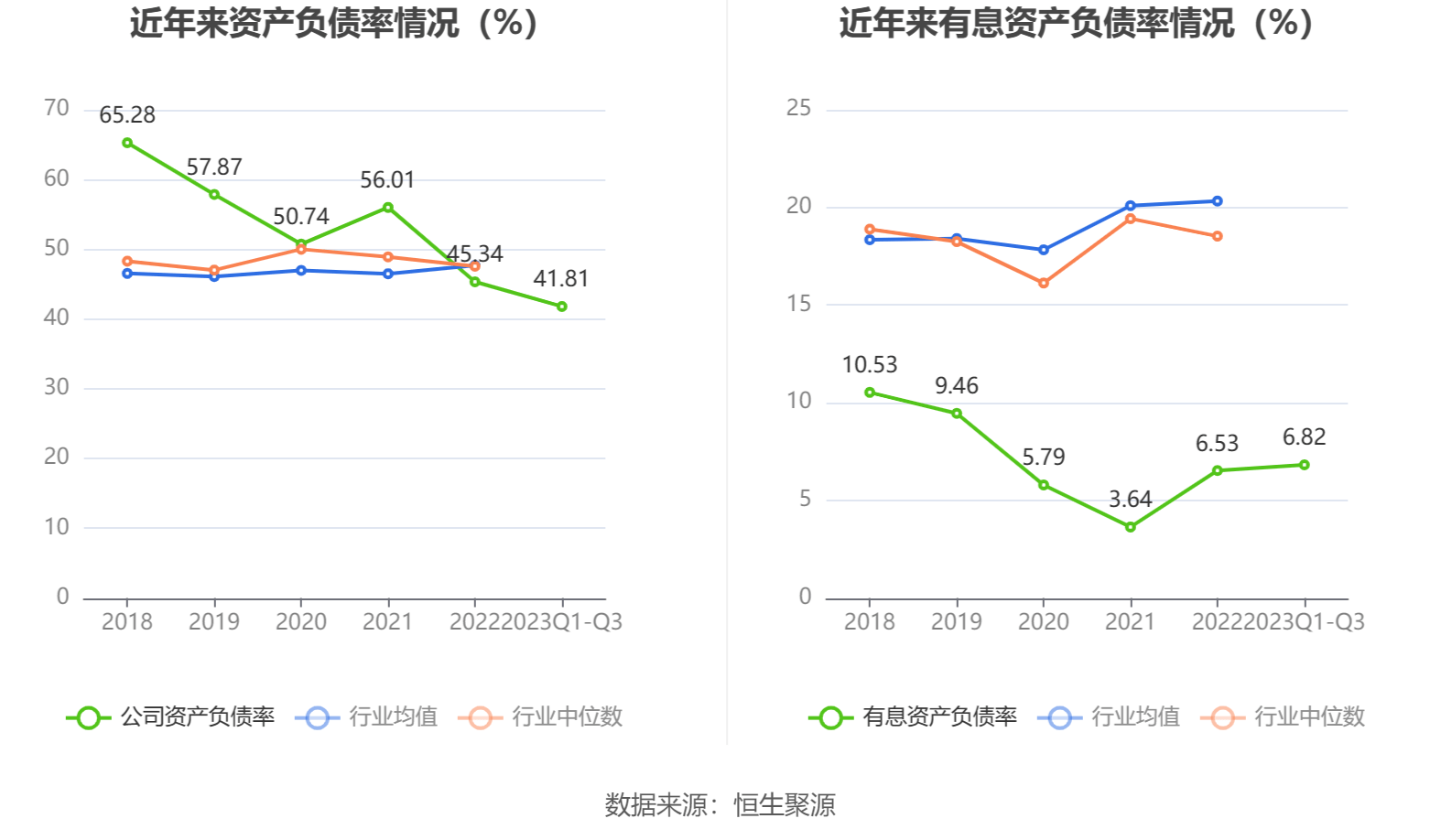

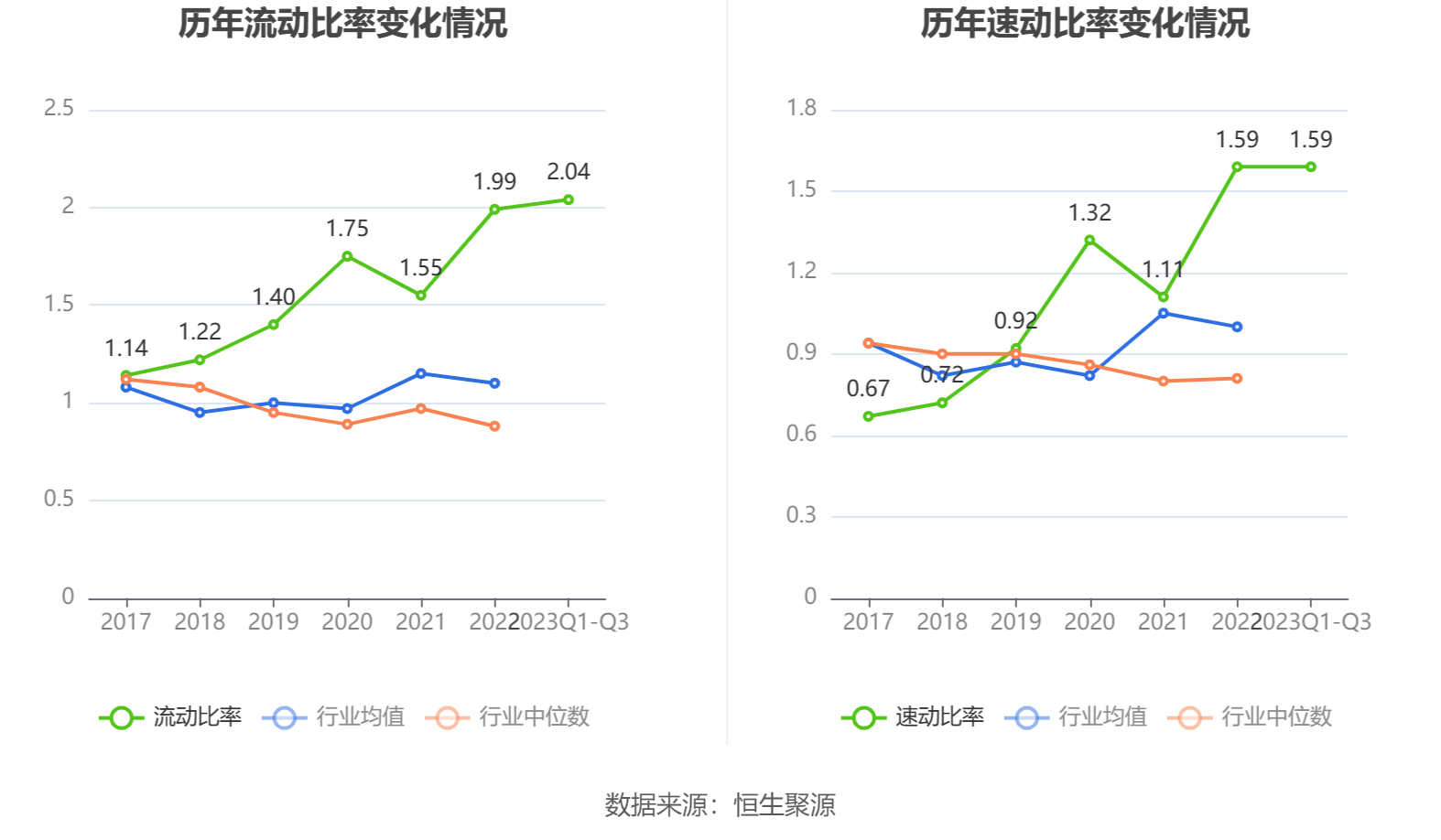

在偿债能力方面,公司2023年三季度末资产负债率为41.81%,相比上年末下降3.53个百分点;有息资产负债率为6.82%,相比上年末上升0.29个百分点。

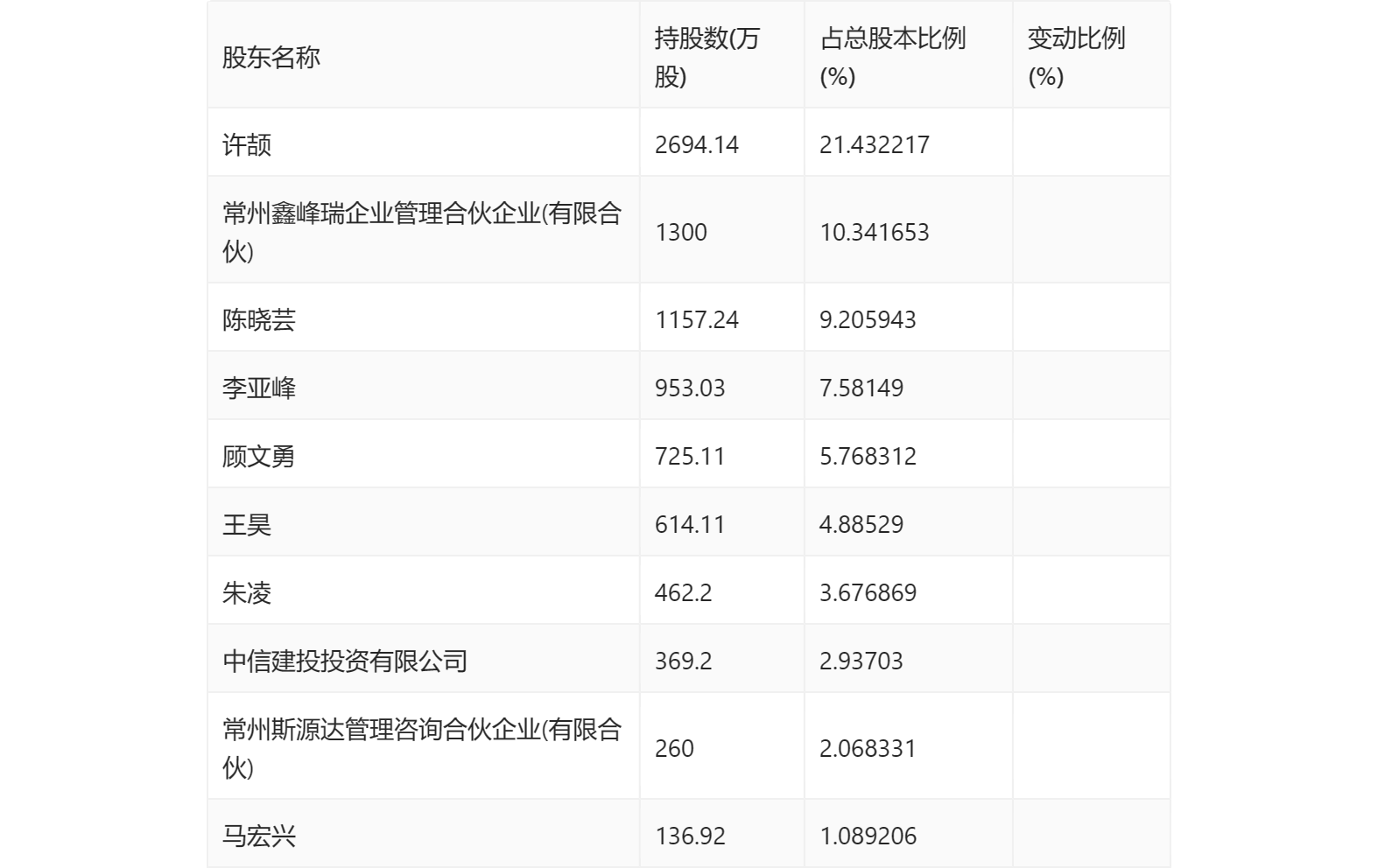

三季报显示,2023年三季度末公司十大股东中,持股最多的为许颉,占比21.43%。十大股东名单相比2023年半年报维持不变。在具体持股比例上,许颉、常州鑫峰瑞企业管理合伙企业(有限合伙)、陈晓芸、李亚峰、顾文勇、王昊、朱凌、中信建投投资有限公司、常州斯源达管理咨询合伙企业(有限合伙)、马宏兴持股有所上升。

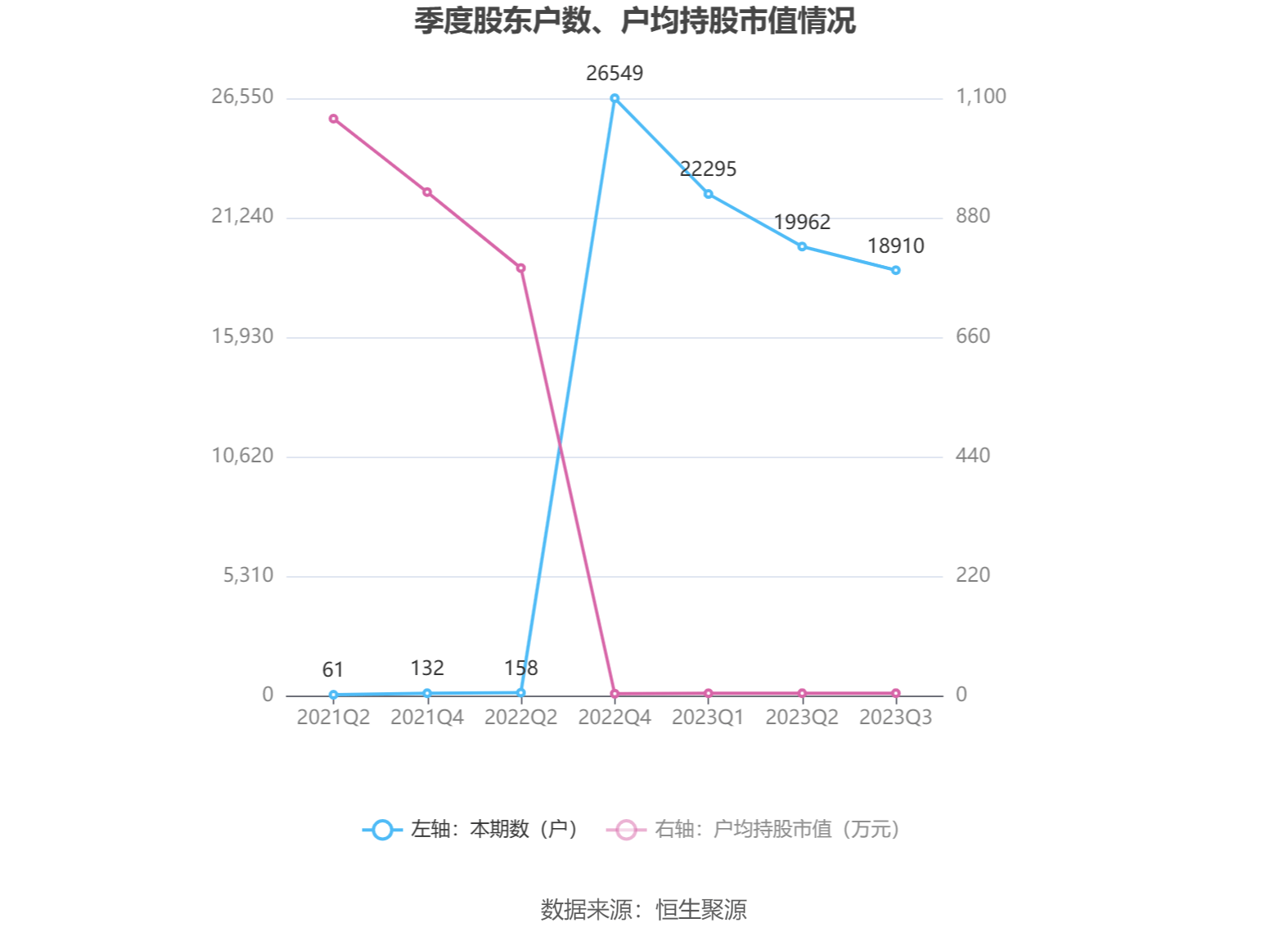

筹码集中度方面,截至2023年三季度末,公司股东总户数为1.89万户,较上半年末下降了1052户,降幅5.27%;户均持有股市值由上半年末的5.45万元上升至5.50万元,增幅为0.92%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对来说比较稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。